تا به حال پیش آمده که بخواهید کارت اعتباری یا وام بگیرید و از شما بخواهند «کردیت اسکور» خودتان را نشان دهید؟ احتمالاً اولینبار، گفتهاید: «کردیت اسکور چیست؟»

کردیت اسکور یا امتیاز اعتباری، فقط عددی ساده نیست؛ بلکه میتواند تاثیر زیادی بر شرایط مالی شما بگذارد. از درخواست وام مسکن گرفته تا کارتهای اعتباری، کردیت اسکور شما تاثیر زیادی بر تصمیمگیری بانکها و موسسههای مالی دارد.

در این مقاله، میبینیم کردیت اسکور چیست و مزایای امتیاز اعتباری خوب، نحوه افزایش کردیت اسکور و روش محاسبه کردیت اسکور را میبینیم. همچنین تجربیات افراد مختلف در این زمینه را با هم میخوانیم.

امتیاز اعتباری یا کردیت اسکور چیست؟

کردیت اسکور (Credit Score) یا امتیاز اعتباری در کانادا عددی سهرقمی بین ۳۰۰ تا ۹۰۰ است که وضعیت مالی و اعتبار شما را نشان میدهد. بالاترین امتیاز اعتباری، ۹۰۰ است. این امتیاز احتمال پرداخت بهموقع صورتحسابها و توانایی مدیریت بدهیها را میسنجد.

امتیاز اعتباری شما بر اساس تاریخچه پرداختها، میزان بدهیها، مدت سابقه اعتباری، انواع اعتبارها و درخواستهای استعلام محاسبه میشود. بانکها و وامدهندگان از این امتیاز برای ارزیابی ریسک و تایید وام، نرخ بهره و شرایط حسابها استفاده میکنند. هرچه کردیت اسکور بالاتری داشته باشید، شانس بیشتری برای دریافت وام با شرایط بهتر و نرخ بهره پایینتر دارید.

کردیت اسکور پایین میتواند نشانهای از تجربه محدودتان در مدیریت امور مالی یا اشتباهات گذشته شما باشد که باعث میشود برای وامدهندگان، ریسک بالاتری بهنظر برسید. برای تعیین کردیت اسکور از اطلاعات کردیت ریپورت استفاده میشود.

کردیت ریپورت یا گزارش اعتباری چیست؟

کردیت ریپورت یا گزارش اعتباری (Credit Report) خلاصهای از فعالیتهای اعتباری شما است و از آن برای تعیین کردیت اسکور در کانادا استفاده میشود.

وقتی برای اولینبار وجهی قرض میگیرید یا درخواست وام یا اعتبار میکنید، کردیت ریپورت شما ایجاد میشود. سپس وامدهندگان، اطلاعات حسابهای شما را به مرکزهای اعتبارسنجی (Credit Rating Agency) ارسال میکنند. برای تنظیم کردیت ریپورت، از سابقه اعتباری (Credit History) شما استفاده میشود.

سابقه اعتباری: سابقه اعتباری یا کردیت هیستوری (Credit History) سوابق بازپرداخت بدهیهای کارتهای اعتباری، وامها و غیره است و به تعیین امتیاز اعتباری شما کمک میکند. کردیت ریپورت (گزارش اعتباری)، گزارشی جامع است که شامل کردیت هیستوری (سابقه اعتباری) میشود.

چه اطلاعاتی در گزارش اعتباری وجود دارد؟

کردیت ریپورت شامل اطلاعات شخصی، مالی و سابقه اعتباری است و بهروزرسانی آن معمولاً ۳۰ تا ۹۰ روز طول میکشد.

اطلاعات شخصی

- نام

- تاریخ تولد

- آدرسهای فعلی و قبلی

- شماره تلفنهای فعلی و قبلی

- شماره سین نامبر کانادا (SIN)

- شماره گواهینامه رانندگی

- شماره پاسپورت

- کارفرمایان و عناوین شغلی فعلی و قبلی

اطلاعات مالی

- اطلاعات پرداختهایی با بودجه ناکافی یا چکهای برگشتی

- اطلاعات حسابهای جاری و پسانداز بستهشده

- اعتباری که استفاده میکنید، مانند کارتهای اعتباری و غیره

- ورشکستگی

- بدهیهایی که به سازمانهای مطالبات یا اداره مالیات ارسال شدهاند

- اقلام ثبتشده که به وامدهنده اجازه میدهد در صورت عدم پرداخت، آن را ضبط کند

اطلاعات کارتهای اعتباری و وامها

- زمانی که حساب خود را باز کردهاید

- چقدر بدهکار هستید

- آیا پرداختهای خود را به موقع انجام میدهید

- اگر پرداختی را انجام ندادهاید

- اگر بدهی شما به اداره مالیات منتقل شده است

- اگر از سقف اعتبارتان، فراتر رفتهاید

- اطلاعات شخصی که در سوابق عمومی موجود است، مانند ورشکستگی

حسابهای دیگری که در گزارش اعتباری قرار دارند

- ارائهدهنده تلفن همراه و اینترنت ممکن است اطلاعاتتان را به مرکز اعتبارسنجی گزارش دهد.

- اطلاعات وام مسکن و سابقه پرداخت وام هم ممکن است در گزارش اعتباری قرار داشته باشد.

مراکز اعتبارسنجی؛ تعیین کردیت اسکور

گزارش اعتباری و کردیت اسکور در کانادا توسط دو آژانس اصلی اعتبارسنجی تهیه میشود:

- اکوئیفکس کانادا (Equifax Canada)

- ترنس یونیون کانادا (TransUnion Canada)

این شرکتها فقط اطلاعات مالی شما در کانادا را از منابع مختلف مانند اعتباردهندگان و بانکها جمعآوری، ذخیره و منتشر میکنند. اطلاعات موجود در این مراکز، میتواند متفاوت باشد زیرا همه سازمانها به هر آژانسی گزارش نمیدهند.

جالب است بدانید که هر آژانس اعتبارسنجی از فرمول و مدل خاصی برای محاسبه کردیت اسکور استفاده میکند پس ممکن است امتیاز شما در مراکز مختلف، متفاوت باشد. نوع صنعتی که امتیاز را استعلام میکند هم موثر است؛ مثلاً برای وام خودرو، امتیاز شما بر اساس سابقه وامهای خودرو بررسی میشود درحالی که برای وام مسکن، از فرمول متفاوتی استفاده میشود. این عوامل بهطور کل میتوانند باعث تفاوت در کردیت اسکور شما شوند. پس این باور که تنها یک عدد ثابت برای کردیت اسکور دارید، اشتباه است.

- نکته

کردیت اسکوری که در گزارش اعتباری خودتان میبینید متفاوت از عددی است که وامدهندگان میبینند چون در گزارش آنها، فاکتورهای دیگری هم در نظر گرفته میشود. اما این گزارش میتواند تصویری جامع از وضعیت مالی خودتان به شما بدهد.

محدوده کردیت اسکور در کانادا چند است؟

بین ۳۰۰ تا ۹۰۰

محدوده کردیت اسکور در کانادا از ۳۰۰ تا ۹۰۰ است. امتیاز ۹۰۰، بهترین وضعیت اعتبار را نشان میدهد، درحالی که امتیاز بین ۷۴۰ تا ۷۹۹، «خیلی خوب» و ۸۰۰ به بالا، «عالی» است.

طبق گزارش فایکو در پایان سال ۲۰۲۴، میانگین کردیت اسکور در کانادا ۷۶۰ بود.

جالب است بدانید امتیاز اعتباری در گروههای سنی مختلف در کانادا هم متفاوت است و افراد مسنتر معمولاً کردیت اسکور بالاتری دارند.

محدوده کردیت اسکور در مدلهای مختلف و معنی آنها

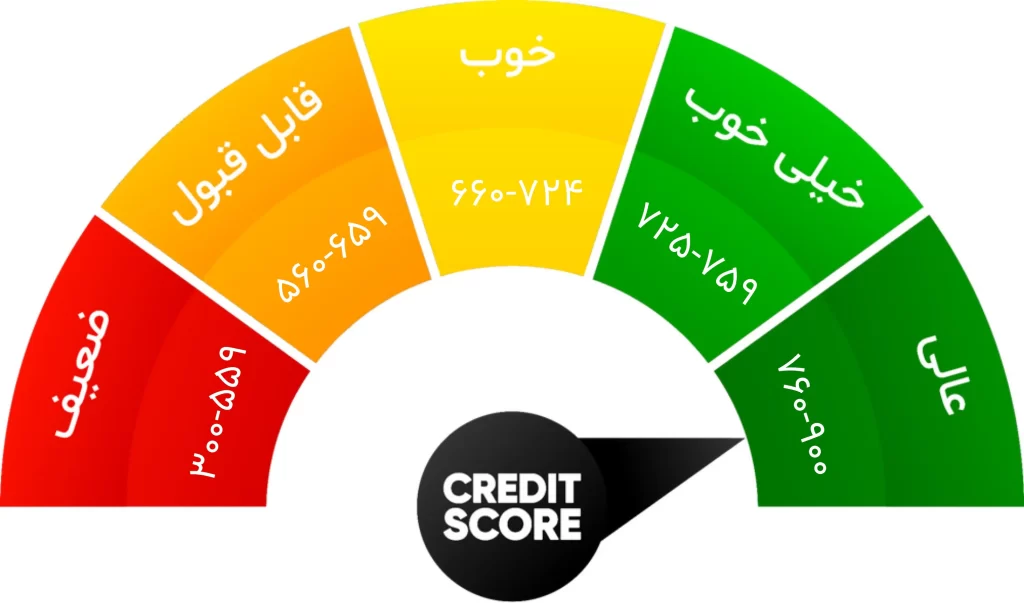

محدوده کردیت اسکور اکوئیفکس کانادا (Equifax Canada)

- Poor (ضعیف): ۳۰۰-۵۵۹

- Fair (نسبتاً خوب): ۵۶۰-۶۵۹

- Good (خوب): ۶۶۰-۷۲۴

- Very Good (خیلی خوب): ۷۲۵-۷۵۹

- Excellent (عالی): ۷۶۰-۹۰۰

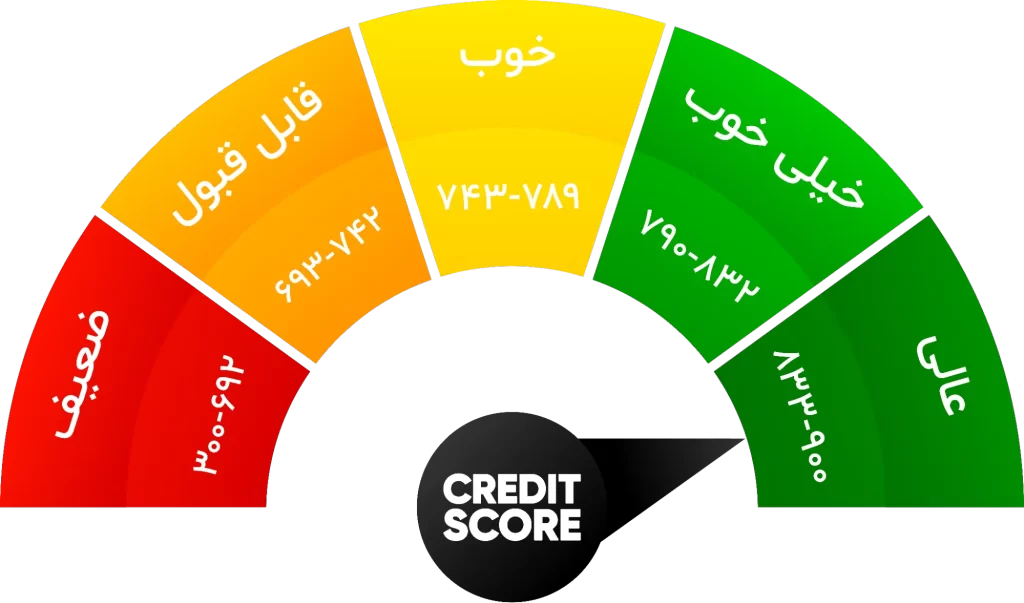

محدوده کردیت اسکور ترنس یونیون کانادا (TransUnion Canada)

- Poor (ضعیف): ۳۰۰-۶۹۲

- Fair (نسبتاً خوب): ۷۴۲-۶۹۳

- Good (خوب): ۷۴۳-۷۸۹

- Very Good (خیلی خوب): ۷۹۰-۸۳۲

- Excellent (عالی): ۸۳۳-۹۰۰

معنی امتیازهای اعتباری

عالی

شما در مدیریت اعتبار، مسئولانه عمل کردهاید و بدهی کمی دارید. وامدهندگان شما را کمریسکترین وامگیرنده میدانند و بهاحتمال زیاد برای بهترین وامها و کارتهای اعتباری با پایینترین نرخ بهره واجد شرایط خواهید بود.

بسیار خوب

شما وامگیرندهای کمریسک محسوب میشوید و احتمالاً برای دریافت بیشتر محصولات مالی با نرخهای مناسب، واجد شرایط هستید.

خوب

احتمالاً بدهیهای خود را بهخوبی مدیریت میکنید و میتوانید وامها و خطوط اعتباری با نرخهای رقابتی دریافت کنید.

نسبتا خوب

ممکن است در حال بازسازی یا ساخت اعتبار خود باشید اما همچنان، وامگیرندهای با ریسک بالاتر از مطلوب محسوب میشوید. در نتیجه احتمال دارد فقط بتوانید کارتهای اعتباری ابتدایی و با محدودیت دریافت کنید و برای نوعهای دیگر وام و اعتبار، نرخ بهرهها کمی بالاتر از حد متداول باشد.

ضعیف

ممکن است بدهیهای پرداختنشده داشته باشید یا هنوز کردیت هیستوری کافی نساخته باشید. در نتیجه، بهعنوان وامگیرنده پرریسک شناخته میشوید و برای دسترسی به اعتبار بدون وثیقه یا دریافت وام یا نرخ بهره مناسب با چالش مواجه خواهید شد.

کردیت اسکور خوب چند است؟

- بین ۶۷۰ تا ۷۳۹

کردیت اسکور «خوب» معمولاً بین ۶۷۰ تا ۷۳۹ است. البته این عدد در مراکز اعتبارسنجی مختلف، اندکی متفاوت است و به مدل امتیازدهی هم بستگی دارد.

طبق آمار Equifax امتیاز اعتباری «خوب» در کانادا معمولاً بین ۶۷۰ تا ۷۳۹ است.

بالاترین کردیت اسکور در کانادا ۹۰۰ است. البته برای رسیدن به امتیاز ۹۰۰ استرس نداشته باشید چون امتیازها معمولاً بهطور مکرر نوسان دارند.

- چراغ راه

یادتان باشد وضعیت مالی و اعتباری هر فردی متفاوت است و هیچ «عدد جادویی» برای امتیاز اعتباری وجود ندارد که بهترین نرخ و شرایط وام را تضمین کند.

نحوه محاسبه کردیت اسکور در کانادا؛ فاکتورهای اثرگذار روی کردیت اسکور

هر مرکز اعتبارسنجی، الگوریتمهای امتیازدهی متعددی دارد و فرمولهای اصلی محاسبه کردیت اسکور را به اشتراک نمیگذارد. اما اکثراً عوامل مشابهی را در مدلهای امتیازدهی اعتباری برای ارزشگذاری استفاده میکنند. برای همین است که اگر از دو مرکز اعتبارسنجی مختلف امتیاز اعتباری خودتان را بگیرید، احتمالاً امتیاز متفاوتی میبینید که طبیعی است.

امتیاز اعتباری با استفاده از اطلاعات گزارش اعتباری محاسبه میشود و همانطور که چند امتیاز اعتباری مختلف دارید، چند گزارش اعتباری هم دارید. در ادامه چند فاکتور تاثیرگذار و میزان تاثیر آن در مدلهای امتیازدهی مختلف را میبینیم.

سابقه پرداخت

سابقهی پرداخت، مهمترین فاکتور در محاسبهی کردیت اسکور در کانادا است و عوامل زیر، کلیدیترین مسائلی هستند که در سابقه پرداخت در نظر گرفته میشوند:

- اطلاعات درمورد نحوه بازپرداخت اعتبار،

- اینکه آیا صورتحسابهای خود را به موقع پرداخت کردهاید یا خیر،

- تعداد پرداختهایی که از دست دادهاید یا با دیرکرد انجام شدهاند،

- مدت دیرکرد یا تاخیر در پرداخت،

- میزان بدهکاری،

- اطلاعات مربوط به ورشکستگی،

- اطلاعات مربوط به حسابهای اعتباری.

یک اشتباه در پرداخت بهموقع میتواند گران تمام شود. پرداخت دیرهنگام، سالها در سابقه اعتباری شما باقی میماند.

اعتبار استفاده شده نسبت به اعتبار در دسترس (مبلغهای بدهی)

مبلغهای بدهی، نسبت اعتبارِ استفادهشده به اعتبارِ در دسترس، یا بهعبارت سادهتر، مبلغی است که به اعتباردهندگان و وامدهندگان، بدهکار هستید و میزانی است که از اعتبار خود استفاده کردهاید. این عدد را با عنوان نرخ استفاده از اعتبار (credit utilization rate) یا نسبت بدهی به اعتبار (debt-to-credit ratio) هم میشناسند و آن را با درصد بیان میکنند.

از نظر وامدهندهها و اعتباردهندهها، نرخ ایدهآل استفاده از اعتبار باید ۳۰٪ یا کمتر باشد.

طول سابقه اعتباری

سن قدیمیترین حساب اعتباری شما، سن جدیدترین حسابتان و میانگین سن همه حسابهایی که دارید در محاسبهی امتیاز اعتباری شما نقش دارند.

هرچه سابقه اعتباری طولانیتری داشته باشید و مدت بیشتری اعتبار را استفاده و بازپرداخت کنید از نظر اعتباردهندگان، کمریسکتر هستید چون دادههای بیشتری برای تعیین سابقه پرداخت و خوشحسابی شما وجود دارد.

اعتباردهندگان دوست دارند ببینند که توانستهاید حسابهای اعتباری را در در یک بازه زمانی، بهدرستی مدیریت کنید.

سوابق عمومی و تنوع اعتبار

تنوع اعتبار نشان میدهد که توانایی مدیریت انواع مختلفی از اعتبار را دارید. این تنوع میتواند شامل اعتبار اقساطی مانند وامهای خودرو یا وامهای مسکن و اعتبار گردان مانند کارتهای اعتباری باشد. معمولاً داشتن ترکیبی از حسابهای گردان و اقساطی، ایده خوبی است. هرچه تنوع حسابهای شما بیشتر باشد، بر امتیاز اعتباری شما تاثیر بهتری میگذارد.

سوابق عمومی شما هم در نظر گرفته میشود. مثلاً افرادی که سابقه ورشکستگی دارند یا سایر سوابق عمومی منفی داشتهاند ممکن است پرریسک در نظر گرفته شوند.

تعداد استعلامها و درخواست اعتبار جدید

درخواست اعتبار از وامدهندگان مختلف در یک بازه زمانی کوتاه، امتیاز اعتباری شما را کاهش میدهد؛ بهخصوص اگر سابقه اعتباری نسبتاً کوتاهمدتی داشته باشید.

هربار به هر دلیلی اطلاعات پروندهی اعتباری شما درخواست شود، این درخواست بهعنوان استعلام در پرونده ثبت میشود و احتمالاً بر محاسبه کردیت اسکور اثر میگذارد، خصوصاً اگر چند «استعلام سخت» یا hard inquiry در بازه زمانی کوتاه باشد. چون به وامدهندگان نشان میدهد مقدار بدهیهایتان درحال بیشتر شدن نسبت به حد منطقی توان شما برای بازپرداخت است.

وامدهندگان درخواست اعتبار جدید را بهعنوان نشانهای بالقوه از نیاز زیادتان به اعتبار میبینند پس بهتر است تنها زمانی که نیاز به اعتبار جدید دارید، برای آن درخواست بدهید.

روشهای افزایش کردیت اسکور چیست؟

- صورتحسابهای خود را همیشه بهموقع پرداخت کنید.

صورتحسابهایتان را همیشه و به موقع پرداخت کنید. سابقه پرداخت شما مهمترین عامل در محاسبه امتیاز اعتباری است. حتی پرداخت بهموقع قبض تلفن همراه هم مهم است چون پرداخت دیرهنگام یا فراموش شده، ممکن است به مراکز اعتبارسنجی گزارش شوند و امتیازتان را کاهش بدهند.

- اگر در پرداخت صورتحساب مشکل دارید، فوراً با وامدهنده تماس بگیرید.

- اگر نمیتوانید کل مبلغ بدهی را پرداخت کنید، حداقل همان مبلغ کم را بدهید.

- بدهیهایتان را تسویه کنید.

تا جایی که میتوانید، سریعتر بدهیهای خود را تسویه کنید.

- از سقف کارت اعتباری خود استفاده نکنید.

سعی کنید از سقف اعتبار خود تجاوز نکنید. بهترین شیوه این است که حداکثر تا ۳۰٪ از اعتبارتان را استفاده کنید. مثلاً اگر کردیت کارت در کانادا با محدودیت ۵۰۰۰ دلاری و میانگین مبلغ قرض ۱۰۰۰ دلار دارید، در این صورت نرخ استفادهی شما از اعتبار، ۲۰٪ است.

قرض گرفتن بیشتر از سقف مجاز کارت اعتباری باعث کاهش امتیاز اعتباری شما میشود و وامدهندگان شما را پرریسکتر در نظر میگیرند، حتی اگر کل مانده حساب خود را تا تاریخ سررسید، تسویه کنید.

- حواستان به تعداد دفعات درخواست اعتبار باشد.

برای دریافت اعتبار، محتاطانه اقدام کنید. درخواست چندین حساب اعتباری در بازهی کوتاه، بهدلیل استعلامهایی که در گزارش اعتباری ثبت میشود، بر کردیت اسکور اثر میگذارد. برای کنترل کردن تعداد استعلامها روی گزارش اعتباریتان:

- تعداد دفعات کمتر و فقط در مواقع نیاز، درخواست اعتبار کنید.

- هنگامی که دنبال وام خودرو برای خرید ماشین یا وام مسکن برای خرید خانه در کانادا هستید، استعلام قیمت از وامدهندگان را نهایتاً طی بازهی ۲ هفتهای انجام بدهید. در این صورت مراکز اعتبارسنجی، استعلامها را ترکیب کرده و بهعنوان یک استعلام واحد در نظر میگیرند.

- گزارش اعتباری خود را مرتباً بررسی کنید.

با بررسی مداوم نسخه رایگان گزارشهای اعتباری خود، مطمئن شوید اطلاعات شخصی شما صحیح است و هیچ اطلاعات نادرست یا ناقصی وجود ندارد. بررسی گزارشهای اعتباری یا امتیاز اعتباری شما بر امتیازتان اثر نمیگذارد.

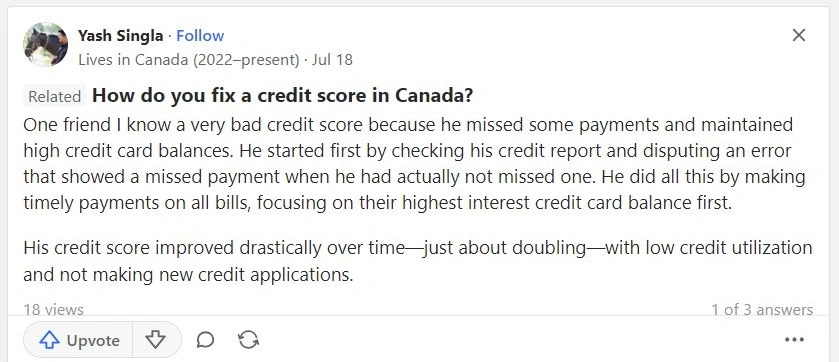

- تجربه «یاش» از بررسی کردیت ریپورت:

«یکی از دوستهام کردیت اسکور خیلی بدی داشت چون چندتا از پرداختهاش رو انجام نداده بود و بدهی اعتباریش هم بالا رفته بود. اول کردیت ریپورت خودش رو گرفت و یه اشتباه ثبت عدم پرداخت که توی کردیت ریپورت بود، برطرف کرد. بعد همهی پرداختیهاش رو بهموقع انجام داد و اول از همه بدهیهای کارتی رو داد که بالاترین نرخ بهره رو داشت.

طی زمان کردیت اسکورش خیلی بالا رفت، تقریباً دو برابر شد، فقط با بدهی کم و درخواست اعتبار جدید نکردن.»

- هشدار الکترونیکی بانک را فعال کنید.

استفاده از سیستم هشدار الکترونیکی میتواند در مدیریت امور مالی روزمره مانند پرداختهای اعتباری، به شما کمک کند. با استفاده از سیستم هشدار الکترونیکی، زمانی که اعتبار موجود در کارت اعتباری شما به زیر مبلغ مشخصی میرسد، به شما اطلاع داده میشود. نتیجتاً از بیشتر شدن مبلغ بدهی شما پیشگیری میشود و اثر منفی روی امتیاز اعتباری خود نخواهید گذاشت.

- از اعتبارهای متنوع استفاده کنید.

اگر فقط یک نوع محصول اعتباری مانند کارت اعتباری دارید، ممکن است امتیاز اعتباری شما پایینتر باشد. داشتن ترکیبی از انواع مختلف اعتبار، بهتر است. مثلاً هم کارت اعتباری داشته باشید، هم وام خودرو بگیرید. استفاده از اعتبارهای متنوع، میتواند باعث افزایش کردیت اسکور شما بشود.

- حسابهای اعتباری خود را نبندید.

میانگین سن حسابهای اعتباری شما مهم است پس اگر از کارت اعتباری خاصی استفاده نمیکنید، حساب آن را نبندید و صرفاً آن را کنار بگذارید. بسته به سن و سقف اعتبار کارت، بستن حساب میتواند به امتیاز اعتباری شما آسیب برساند.

- از شرکتهای ترمیم کردیت اسکور استفاده کنید.

اگر برای بالا بردن کردیت اسکورتان وقت ندارید، شرکتهایی هستند که با دریافت هزینه، این کار را برایتان انجام میدهند. میتوانید به آنها بهصورت ماهانه هزینه پرداخت کنید تا از طرف شما با اعتباردهندگان و مراکز اعتبارسنجی مذاکره کنند.

چه کارهایی باعث کاهش کردیت اسکور در کانادا میشود؟

- بستن حسابهای اعتباری

- سابقه پرداخت دیرهنگام یا عدم پرداخت

- استفاده بیشاز حد مجاز از اعتبار

- استفاده نکردن از کارت اعتباری در طولانی مدت

- درخواستهای اعتبار جدید در مدت کوتاه (استعلامهای زیاد در مدت کوتاه)

- داشتن بدهی بیش از حد

- اگر بدهیهای شما به یک ادارههای مالیات ارسال شده است

- هرگونه سابقه ورشکستگی

مزایای کردیت اسکور خوب چیست؟

- دریافت نرخ بیمه بهتر

- دریافت سقف اعتباری بالاتر

- دریافت نرخ بهره پایینتر

- تأیید آسانتر توسط مالکان ملک

- فرصتهای مسکن بهتر

- شرایط اعتباری بهتر

- امکان دریافت وامهای خودرو

- امکان دریافت وامهای مسکن

- احتمال پذیرفته شدن در برخی فرصتهای شغلی

- پیدا کردن قدرت مذاکره مالی

- تائید سریعتر درخواست وام

داشتن کردیت اسکور خیلی پایین چه عواقبی دارد؟

- هر چه امتیاز اعتباری شما پایینتر باشد، گرفتن وام مسکن، کارت اعتباری، وام شخصی یا وام خودرو دشوارتر میشود.

- اگر کردیت اسکور شما پایین باشد، اپلیکیشن شما احتمالاً در صورتی تائید میشود که بر اساس محاسبه میزان ریسک، نرخ بهرهی بالاتر و سقف اعتباری پایینتری به شما پیشنهاد شود.

- امتیاز اعتباری بد ممکن است روی استخدام شدن شما برای برخی مشاغل مانند مشاغل در زمینه خدمات مالی یا حقوقی اثر بگذارد.

برای گرفتن وام مسکن در کانادا چه کردیت اسکوری لازم است؟

کردیت اسکور در محدوده خوب (حدوداً ۶۰۰ به بالا)

امتیاز اعتباری خوب، برای دریافت وام مسکن (مورگیج) و خرید خانه، چه خانه معمولی و چه خانه های دولتی در کانادا، اهمیت دارد. هرچه کردیت اسکور بالاتر باشد یعنی فردی کمریسکتر برای دریافت وام هستید و شانس قبولی درخواست وام مسکن با نرخ بهتری را دارید.

وامدهندگان امتیاز اعتباری شما را بهعنوان نشانهی مسئولیتپذیری مالی و نحوه مدیریت مالی شما میدانند. درواقع با این عدد، بررسی میکنند ریسکِ وام دادن به شما، چقدر است و آیا میتوانید وام را پس بدهید.

برای گرفتن وام مسکن، لازم نیست حتماً امتیاز عجیب و خیلی بالایی داشته باشید. در واقع، تا زمانی که امتیاز اعتباری شما از ۶۰۰ به بالا باشد، احتمالاً میتوانید از طریق یکی از موسسات مالی اصلی کانادا، وام مسکن بگیرید. در نهایت به نوع وام مسکنی که بهمنظور اجاره خانه در کانادا یا خرید خانه درخواست میکنید و وامدهنده شما بستگی دارد.

برای افزایش شانس تایید وام مسکن و واجد شرایط بودن برای آن با نرخ بهرهی پایینتر، هدف خود را روی امتیاز اعتباری در محدوده خوب قرار دهید.

برای گرفتن وام خودرو در کانادا چه کردیت اسکوری لازم است؟

کردیت اسکور در محدوده خوب (حدوداً ۶۶۰ به بالا)

برای دریافت وام خودرو، هرچه کردیت اسکور بهتری داشته باشید، شانس بالاتری دارید. داشتن کردیت اسکور پایین میتواند شانس پذیرش درخواست وام شما را پایین بیاورد.

در کانادا معمولاً حداقل به کردیت اسکور ۶۶۰ احتیاج دارید تا واجد شرایط وام خودرو بشوید. اما اگر امتیازتان زیر این سطح است نیازی به نگرانی نیست، چون برخی از وامدهندگان به افرادی با امتیاز اعتباری پایینتر هم وام خودرو میدهند.

افرادی که امتیاز اعتباری بالاتری دارند، بیشتر احتمال دارد نرخهای بهرهی پایینتری دریافت کنند.

روش ساختن سابقه اعتباری قوی در کانادا برای نومهاجران

بهعنوان نومهاجر، امتیاز اعتباری ندارید یا با امتیاز اعتباری صفر شروع میکنيد. یعنی هنوز سابقه مالی در کانادا ایجاد نکردهاید تا وامدهندگان بتوانند آن را بررسی کنند. پس باید با درخواست اعتبار و استفادهی مسئولانه از آن، برای خودتان سابقه اعتباری بسازید.

امتیاز اعتباری زمانی ساخته میشود و رشد میکند که از اعتبار استفاده کنید و بدهیهایتان را پرداخت کنید.

در ادامه، روشهای ساختن کردیت اسکور قوی برای نومهاجران را معرفی میکنیم.

کارت اعتباری امن بگیرید

این کارتها نوعی کارت اعتباری هستند که سقف آن، میزان پول نقدی است که در ابتدا برای افتتاح حساب آن پرداخت میکنید. استفاده از این کارت و پرداخت ماهانه آن نشان میدهد که میتوانید با مسئولیتپذیری از اعتبار استفاده کنید.

درخواست وام کوچک بدهید

برخی از بانکها وامهای کوچکی برای کمک به شما در شروع ساختن سابقهی اعتباری میدهند. بازپرداخت بهموقع این وامها میتواند سابقه اعتباری شما را بسازد. به وامهای کوچک، توجه ویژهای داشته باشید.

صورتحسابها را بهموقع پرداخت کنید

همیشه قبضها و صورتحسابهای آب، برق، تلفن و غیره را بهموقع پرداخت کنید. این پرداختها، بهویژه صورتحساب تلفن همراه، ممکن است به مراکز اعتبارسنجی گزارش شوند و به ایجاد سابقه اعتباری شما کمک کنند.

از یکی از برنامههای ساخت اعتبار استفاده کنید

بعضی سازمانها، برنامههایی برای کمک به تازهواردان بهمنظور ساخت امتیاز اعتباری ارائه میدهند که میتواند راه مفیدی برای شروع ایجاد سابقه اعتباری شما باشد.

شماره سین نامبر (SIN) بگیرید

سین نامبر کانادا شماره شناسایی منحصر به فردی است که برای کار در کانادا یا دسترسی به برنامههای دولتی و برای افتتاح حساب بانکی در کانادا، بهویژه حسابهای اعتباری، لازم دارید. با داشتن شماره بیمه اجتماعی میتوانید کارت اعتباری بگیرید. استفاده مسئولانه از کارت اعتباری، یکی از سریعترین راههای ساختن امتیاز اعتباری است.

مبلغی که قرض میگیرید را تحت کنترل داشته باشید

مراکز اعتبارسنجی، میزان استفاده شما از اعتبار را زیر نظر دارند. این روش برای بررسی میزان بدهیهای شما نسبت به میزان کل اعتباری است که در اختیار دارید. سقف اعتباری کلی خود را در نظر داشته باشید و هزینهها و مخارج خود را زیر ۳۰ درصد از کل سقف اعتباری نگه دارید.

در صورت امکان، پلن سیمکارت پسپرداخت یا دائمی بگیرید

از آنجا که شرکتهای تلفن همراه هم به مرکزهای اعتبارسنجی گزارش میدهند، با داشتن پلن سیمکارت دائمی یا پسپرداخت (Post-paid) می توانید با پرداخت بهموقع و کامل قبضهای تلفن همراه خود، سابقه اعتباری خوبی بسازید.

البته بسیاری از ارائهدهندگان تلفن همراه، برای ارائهی پلن، سابقهی اعتباری را بررسی میکنند و از آنجایی که تازه واردان به کانادا سابقه اعتباری ندارند، ممکن است واجد شرایط پلنهای Postpaid نباشند. اما اگر کارت اعتباری کانادایی دارید شاید بتوانید چنین پلنی تهیه کنید.

اطلاعات تا چه مدت در گزارش اعتباری باقی میماند؟

مراکز اعتبارسنجی اطلاعات مثبت یا منفی را در گزارش اعتباری شما نگه میدارند. این اطلاعات تا زمان مشخصی در گزارش اعتباری شما باقی میمانند. زمان دقیقی که این اطلاعات در گزارش اعتباری شما باقی میمانند بر اساس نوع اطلاعات مالی، استان یا قلمروی شما، مرکز اعتبارسنجی که گزارش را ایجاد کرده، متفاوت است.

اطلاعات مثبت

اطلاعات مثبت شامل حسابهای اعتباری است که طبق توافق، پرداخت کردهاید و سابقه منفی ندارید. مراکز اعتبارسنجی، اطلاعات مثبتِ دورههای زمانی مختلف را در گزارش اعتباری شما نگه میدارند.

این اطلاعات ممکن است شامل موارد زیر باشد:

- نوع وام

- طول وام

- مبلغ اولیه وام

- امتیاز بازپرداخت

اکوئیفکس (Equifax)

- حسابهای اعتباری فعال که پرداخت کردهاید تا زمانی که حساب باز است در گزارش اعتباری Equifax باقی میماند.

- حسابهای بستهشده، تا ۱۰ سال در گزارش اعتباری Equifax باقی میمانند.

ترنسیونیون (TransUnion)

- TransUnion تا ۲۰ سال سوابق اطلاعات اعتباری مثبت را نگه میدارد.

- آنها این اطلاعات را صرفنظر از اینکه حساب فعال است یا بسته، نگه میدارند.

اطلاعات منفی

اطلاعات منفی ممکن است شامل پرداختهای دیرهنگام یا از دست رفته، حسابهایی که به آژانسهای مطالبات ارسال شدهاند، ورشکستگی و موارد دیگر باشد. اطلاعات منفی در گزارش اعتباری شما ممکن است به امتیاز اعتباری شما آسیب برساند.

طبق قوانین استانی، مراکز اعتبارسنجی ممکن است اطلاعات منفی را فقط برای دوره زمانی مشخصی در گزارش اعتباری شما نگه دارند. مثلاً:

- اطلاعات منفی درمورد حسابها (مانند کارتهای اعتباری و وامها): تا ۷ سال

- استعلام توسط وامدهندگان: ۳ تا ۷ سال (بسته نظر مرکز اعتبارسنجی)

- ورشکستگی: ۷ تا ۱۰ سال

مانیتورینگ اعتبار (Credit Monitoring) چیست؟

مانیتورینگ اعتبار در صورت ایجاد تغییر مشکوک در گزارش اعتباری، به شما هشدار میدهد. معمولاً برای این خدمات باید هزینه پرداخت کنید. البته بعضی موسسهها ممکن است تحت شرایط خاصی، آن را بهصورت رایگان ارائه دهند.

مراکز اعتبارسنجی کانادا و بسیاری از صادرکنندگان کارت اعتباری و موسسات مالی، خدمات مانیتورینگ اعتبار ارائه میدهند. درصورتی که گزارش اعتباری شما بهروز رسانی شود یا استعلامی صورت بگیرد، به شما اطلاع میدهند.

سرویس مانیتورینگ اعتبار، تغییرات در رفتار مالی شما را بررسی میکند تا بتواند کلاهبرداریهای احتمالی یا تغییر در خوشحسابی را به شما اطلاع بدهد. همچنین از شما در برابر سرقت هویت، محفاظت میکند. بدون استفاده از خدمات مانیتورینگ اعتبار، اگر اطلاعات شخصی شما به خطر بیفتد و بدون اطلاعتان استفاده شود، ممکن است نتوانید به اعتبار، دسترسی پیدا کنید.

چرا از سرویس مانیتورینگ اعتبار استفاده کنم؟

نظارت یا مانیتورینگ اعتبار میتواند کمکتان کند برای بهبود آن اقدام کنید و شانس خود را برای دریافت وام، کارت اعتباری، بیمه مسکن و بیمه ماشین در کانادا افزایش دهید و سلامت مالی شما بهبود پیدا کند.

نحوه دریافت کردیت اسکور در کانادا

دریافت کردیت اسکور از Equifax

از طریق ساختن حساب کاربری در سایت Equifax میتوانید هر ماه عدد کردیت اسکور خودتان را مشاهده کنید. این کردیت اسکور بر اساس دادههای Equifax و با مدل امتیازدهی VantageScore محاسبه میشود.

مراحل دریافت کردیت اسکور از Equifax

- ۱. در سایت Equifax حساب کاربری بسازید.

- ۲. وارد حساب کاربری myEquifax بشوید.

- ۳. روی Get my free credit score کلیک کنید تا عضو Equifax Core Credit شوید.

- ۴. حال میتوانید ماهانه بهصورت رایگان از طریق حساب کاربری، کردیت اسکور خودتان را مشاهده کنید.

دریافت کردیت اسکور از TransUnion Canada

میتوانید مستقیماً از طریق TransUnion کردیت اسکور خود را بگیرید اما باید در سایت آن، ثبتنام کرده و هزینهی اشتراک ماهانه (۲۹.۹۵ دلار در ماه بهعلاوه مالیات) پرداخت کنید. البته امکان کردیت مانیتورینگ یا نظارت بر کردیت هم برای شما فراهم میشود.

ساکنان کبک میتوانند بهصورت رایگان، امتیاز اعتباری خود را دریافت کنند.

مراحل دریافت کردیت اسکور از TransUnion Canada

- ۱. در سایت TransUnion Canada حساب کاربری بسازید.

- ۲. پس از تائید اکانت، وارد پرتال شوید.

- ۳. درخواست مشاهده امتیاز اعتباری خود را ثبت کنید.

- ۴. هزینه درخواست (۰.۹۹ دلار بهعلاوه مالیات) را پرداخت کنید.

- ۵. نتیجه را دریافت و درصورت تمایل، ذخیره کنید چون تا ۳۰ روز بیشتر بهصورت آنلاین امکان مشاهده آن را ندارید.

دریافت کردیت اسکور از بانک یا اتحادیه اعتباری

بعضی بانکها و اتحادیههای اعتباری از طریق سایتهای و اپلیکیشنهای موبایل، بهصورت رایگان کردیت اسکور شما را نشان میدهند، مانند بانکهای زیر که بانکهای محبوب کانادا هستند:

بانک RBC

امکان مشاهده رایگان کردیت اسکور در خدمات بانکداری آنلاین RBC

- وارد حساب کاربری شوید.

- منوی سمت راست را باز کنید.

- در بخش Account Management گزینه View Your Credit Score را انتخاب کنید.

بانک Scotiabank

امکان مشاهده رایگان کردیت اسکور در اپلیکیشن موبایل یا سایت.

- وارد حساب کاربری خود شوید.

- ابزار TransUnion Credit Score را انتخاب کنید.

بانک CIBC

امکان مشاهده رایگان کردیت اسکور در اپلیکیشن موبایل CIBC

- وارد داشبورد حساب کاربری اپلیکیشن بشوید.

- منوی اپلیکیشن را باز کنید و گزینه Free Credit Score را انتخاب کنید.

بانک BMO

امکان مشاهده رایگان کردیت اسکور در اپلیکیشن موبایل BMO یا سیستم بانکداری آنلاین با استفاده از سرویس Credit View

- در اپلیکیشن روی گزینه More کلیک کنید.

- گزینه My Credit Score را انتخاب کنید تا وارد داشبورد Credit View بشوید.

دریافت کردیت اسکور از سرویسهای واسط

کردیت اسکور را میتوانید از سرویسهای واسط مانند شرکتهای مالی هم دریافت کنید. چند نمونه از این شرکتها، Borrowell و Mogo هستند.

چطور کردیت ریپورت بگیرم؟

بررسی امتیاز اعتباری مهم است تا بدانید از نظر مالی در چه وضعیتی هستید. میتوانید از طریق Equifax و TransUnion یا از طریق بعضی بانکها، بدون پرداخت هزینه، گزارش اعتباری خود را دریافت کنید و وضعیت مالی خود را بررسی کنید.

کردیت ریپورتی که سالانه دریافت میکنید ممکن است شامل کردیت اسکور شما نباشد.

- ایستگاه تجربه: کریستین درباره گرفتن کردیت ریپورت میگوید

«توی کانادا خیلی راحت میتونین نسخه رایگان کردیت ریپورت خودتون رو از دو تا مرکز اعتبارسنجی اکوئیفکس کانادا و ترنسیونیون کانادا بگیرین. فقط باید فتوکپی دو تا مدرک شناسایی و اطلاعات سوابق خودتون رو داشته باشید.

البته برای اینکه نسخه رایگان رو بگیرین باید حدوداً دو – سه هفته صبر کنین. اگر عجله دارین میتونین گزارش اعتباری رو بهصورت آنلاین با پرداخت هزینه بگیرین.

اما دیدن کردیت اسکور یهمقدار هزینه بیشتری داره. توی هر دوتا مرکز اعتبارسنجی میتونین کردیت اسکور رو بهصورت آنلاین و لحظهای با پرداخت هزینه بیشتر ببینین. البته هزینه کردیت ریپورت هم توی این مبلغ هست.»

دریافت گزارش اعتباری بهصورت آنلاین

میتوانید گزارش اعتباری خود را بهصورت آنلاین و رایگان از طریق مراجعه به سایت annualcreditreport و Equifax و TransUnion دریافت کنید.

مراحل درخواست کردیت ریپورت در سایت annualcreditreport

- وارد سایت annualcreditreport شوید.

- فرم درخواست کردیت ریپورت را پر کنید.

- مرکز اعتباری مورد نظرتان (Equifax یا Experian یا TransUnion) را برای دریافت گزارش انتخاب کنید.

- درخواست خود را ثبت کرده و گزارش اعتباری خود را به صورت آنلاین، بررسی کنید.

دریافت گزارش اعتباری از Equifax

Equifax امکان مشاهدهی آنلاین گزارش اعتباری بهصورت رایگان را فراهم میکند. این گزارش را بهصورت ماهانه بهروزرسانی میکند. با ساختن حساب کاربری در این سایت، میتوانید سالانه ۶ گزارش اعتباری رایگان دریافت کنید و بهصورت رایگان ببینید امتیاز کردیت اسکور چیست. این سایت امتیاز VantageScore شما را بر اساس داده های Equifax ارائه میدهد.

مراحل درخواست کردیت ریپورت و کردیت اسکور از Equifax

- در سایت Equifax ثبتنام کنید و اطلاعات فردی و آدرس را وارد کنید.

لینک ثبتنام در سایت Equifax - پس از تائید حساب، وارد حساب کاربری myEquifax شوید.

- در بخش داشبورد حساب کاربری در سمت چپ صفحه، گزینه Equifax Credit Report را انتخاب کنید.

- روی دکمهی قرمز رنگ PDF Download / PRINT که در سمت راست صفحه قرار دارد کلیک کنید تا کردیت ریپورت برایتان چاپ شود.

دریافت گزارش اعتباری از TransUnion

TransUnion امکان مشاهده و دانلود گزارش اعتباری (که به آن Consumer Disclosure میگویند) را فراهم میکند. این گزارش هر ماه بهروزرسانی میشود.

مراحل درخواست کردیت ریپورت از TransUnion

- در سایت TransUnion اطلاعاتتان را وارد کرده و حساب کاربری بسازید.

لینک ثبتنام در TransUnion - پس از تائید هویت، وارد حساب کاربری شوید.

- در پنل کاربری میتوانید گزارش کردیت ریپورت را مشاهده کرده و دانلود کنید.

دریافت گزارش اعتباری از طریق تلفن

هر دو مرکز اعتباری به شما اجازه میدهند گزارش اعتباری رایگان خود را از طریق تلفن درخواست کنید.

سیستم تماس این تلفنها تعاملی است یعنی ابزاری اتومات است که اطلاعات لازم را برای پردازش، از شما دریافت میکند. پس از پردازش درخواست شما طی ۵ تا ۲- روز، گزارش برایتان از طریق کانادا پست، ارسال میشود.

- تلفن Equifax کانادا:

۱-۸۰۰-۴۶۵-۷۱۶۶ - تلفن TransUnion کانادا:

۱-۸۰۰-۶۶۳-۹۹۸۰

دریافت گزارش اعتباری از طریق پست

مراکز اعتبارسنجی Equifax و TransUnion فرم درخواست گزارش اعتباری دارند که میتوانید با استفاده از آنها برای دریافت گزارش اعتباری خودتان اقدام کنید.

درخواست با پست از Equifax

ابتدا فرم درخواست گزارش اعتباری از Equifax را پر کنید.

پس از پر کردن فرم باید کپی پشت و روی دو کارت اعتباری معتبر که دولت کانادا برایتان صادر کرده (مانند گواهینامه رانندگی، کارت اقامت دائم، کارت Social Insurance Card) را آماده کنید. حداقل یکی از مدارکی که ارائه میدهید باید شامل آدرس فعلی شما باشد.

در آخر، باید فرم تکمیل شده و مدارک را با پست به آدرس زیر بفرستید:

Equifax Canada Co

National Consumer Relations

Box 190

Montreal, Quebec H1S 2Z2

درخواست با پست از TransUnion

۱. فرم درخواست گزارش اعتباری (Consumer Request form) از TransUnion را پر کنید.

۲. پس از تکمیل فرم، مدارک مورد نیاز (شامل ۲ مدرک شناسایی مانند گواهینامه رانندگی، کارت PR، یا فرم مهاجرت همراه با پاسپورتتان) را فتوکپی بگیرید.

۳. فرم و کپی مدارک را با پست به TransUnion به آدرس زیر بفرستید:

آدرس برای انگلیسیزبانها در تمام استانها جز کبک:

TransUnion

Consumer Relations Department

P.O. Box 338, LCD1

Hamilton Ontario

L8L 7W2

آدرس برای فرانسویزبانها در تمام استانها و انگلیسیزبانها در کبک:

TransUnion

Centre de relations au consommateur

P.O. Box 338, LCD1

Hamilton Ontario

L8L 7W2

دریافت گزارش اعتباری بهصورت حضوری

در هر دو مرکز اعتباری میتوانید گزارش اعتباری رایگان خود را بهصورت حضوری درخواست کنید. باید به یکی از شعبههای آنها مراجعه کنید و حداقل ۲ مدرک شناسایی همراه خود داشته باشید. حداقل یکی از مدارک شما باید عکس داشته باشد و گواهی آدرس فعلی شما در یکی از مدارکتان موجود باشد.

دریافت حضوری گزارش اعتباری Equifax

مرکز اعتبارسنجی Equifax چهار شعبه برای مراجعه حضوری در کانادا دارد. در زمان حضور، باید دو مدرک شناسایی بههمراه داشته باشید که حداقل یکی از آنها عکسدار باشد و یکی از آنها شامل آدرس محل سکونت فعلی شما باشد.

| آدرس شعبههای Equifax در کانادا | |

|---|---|

| تورنتو |

North American Centre 5700 Yonge St, Concourse Level North York, ON M2M 4K2 |

| مونترال |

7100 Jean-Talon Street, Suite 1000 Montreal, QC H1M 0A3 |

|

هالیفاکس |

1718 Argyle Street, Suite 720 Halifax, NS B3J 3N6 |

| شارلوتتاون |

155 Belvedere Avenue, Suite 200 Charlottetown, PE C1A 8B9 |

دریافت حضوری گزارش اعتباری TransUnion

برای دریافت گزارش اعتباری بهصورت حضوری میتوانید با در دست داشتن مدارک شناسایی (یکی عکسدار و یکی دارای آدرس محل سکونت) به شعبه TransUnion مراجعه کنید.

| آدرس شعبههای TransUnion در کانادا | |

|---|---|

| انتاریو | TransUnion 3115 Harvester Rd, Suite 300 Burlington, ON, L7N 3N8 |

دریافت گزارش اعتباری از طریق اپلیکیشن موبایل بانک

بعضی بانکها امکان دریافت کردیت ریپورت از طریق اپلیکیشن موبایل بانک را فراهم میکنند. بررسی کنید که بانک شما این ویژگی را دارد یا نه تا از طریق آن، گزارش خود را دریافت کنید. بهعنوان مثال، مشتریان بانک CIBC میتوانند بهصورت رایگان از سرویس مشاهده کردیت ریپورت در اپلیکیشن بانکداری تلفن همراه این بانک استفاده کنند.

- ایستگاه تجربه: «جیمز» از دریافت کردیت ریپورت میگوید

«میتونین با مراکز اعتبارسنجی برای گرفتن کردیت ریپورت تماس بگیرین اما اگر چک کنین بانکتون توی اپلیکیشن موبایلش گزینهی دریافت کردیت ریپورت رو داره یا نه، سریعتره.»

هر چند وقت یکبار باید کردیت ریپورت خود را بررسی کنید؟

معمولاً حداقل سالی یکبار باید گزارش اعتباری خود را چک کنید. اگر قصد دارید خرید بزرگی در چند ماه آتی انجام بدهید یا میدانید خطر کلاهبرداری از شما بالاست، باید دفعات بیشتری در سال، گزارش اعتباری خود را چک کنید.

اگر میخواهید از دو مرکز اعتبارسنجی گزارش اعتباری خود را بگیرید، بهتر است ۶ ماه صبر کنید تا به مرکز دوم درخواست بدهید. در این صورت ممکن است بتوانید مشکلات احتمالی را، زودتر تشخیص بدهید.

- ایستگاه تجربه: استیون تجربه خود از بررسی کردیت اسکور را به اشتراک میگذارد

«میتونین با مراکز اعتبارسنجی برای گرفتن کردیت ریپورت تماس بگیرین اما اگر چک کنین بانکتون توی اپلیکیشن موبایلش گزینهی دریافت کردیت ریپورت رو داره یا نه، سریعتره.»

نکات پایانی برای زندگی مالی موفق در کانادا

حالا که اهمیت کردیت اسکور و تاثیر آن در زندگی مالیتان را در کانادا درک کردید، میتوانید تصمیمات مالی هوشمندانهتری بگیرید تا امتیاز اعتباری خود را افزایش داده و از مزایای آن بهرهمند شوید.

فراموش نکنید که همیشه بدهیهای خود را بهموقع پرداخت کرده و مرتباً گزارش اعتباریتان را بررسی کنید. اگر امتیاز اعتباری پایینی دارید، با استفاده از روشهایی که معرفی کردیم، آن را بهبود دهید و بهسوی آینده مالی بهتر در کانادا، گام بردارید.

اگر برای افتتاح حساب و امورات بانکی در کانادا نیاز به راهنمایی دارید میتوانید با مشاوران ما در ارتباط باشید.

سوالات متداول

معنی امتیاز اعتباری چیست؟

امتیاز اعتباری پیشبینی رفتار اعتباری شما (مانند احتمال بازپرداختِ بهموقعِ وام) بر اساس اطلاعات موجود در گزارشهای اعتباری (Credit Reports) شما است.

کردیت اسکور چطور محاسبه میشود؟

کردیت اسکور FICO بر اساس پنج فاکتور محاسبه میشود:

- سوابق پرداخت

- مبلغ بدهی

- اعتبار جدید

- سن (مدت) سابقه اعتباری

- انواع و ترکیب اعتبار

سابقه پرداخت بهموقع و مبلغ اعتباری که استفاده کردهاید، دو عامل اصلی هستند. درخواست اعتبار جدید، میتواند بهطور موقت امتیاز شما را کاهش دهد.

امتیاز اعتباری خوب چند است؟

امتیاز اعتباری خوب در هر آژانس گزارش اعتبارسنجی، محدوده متفاوتی را شامل میشود. امتیاز اعتباری خوب برای دو آژانس برتر کانادا:

- اکوئیفکس کانادا: ۶۶۰ تا ۷۲۴

- ترنس یونیون کانادا: ۷۳۴ تا ۷۸۹

اثر درآمد بر امتیاز اعتباری چیست؟

درآمد شما بهطور مستقیم بر امتیاز اعتباری شما اثری نمیگذارد اما میزان پولی که بهدست میآورید بر توانایی شما در بازپرداخت وامها و بدهیهایتان تأثیر میگذارد. این موضوع به نوبهی خود بر امتیاز اعتباری شما اثر دارد. «خوشحسابی» اغلب از طریق امتیاز اعتباری نشان داده میشود.

بالاترین کردیت اسکور چیست؟

بیشترین کردیت اسکور در کانادا ۹۰۰ و در آمریکا ۸۵۰ است.

سریعترین راه برای اصلاح و بهتر کردن امتیاز اعتباری چیست؟

اگر میخواهید کردیت اسکور خود را سریعاً بهتر کنید، استراتژیهای زیر میتوانند کمک کنند:

- از خدمات یکی از شرکتهای معتبر بهبود امتیاز اعتباری استفاده کنید.

- بدهیهای خود را اولویتبندی و پرداخت کنید.

- شرایط استفاده از کارتهای اعتباری امن را بررسی کنید.

اگر امتیاز اعتباری من پایین باشد، آیا همچنان میتوانم وام بگیرم؟

بله. امتیاز اعتباری پایین لزوماً به این معنی نیست که نمیتوانید اعتبار بگیرید. هر وامدهنده، معیارهای خاص خود را برای سنجش وامگیرندگان دارد. اما ممکن است نرخ بهرهی بالاتر و شرایط سختتر و همینطور سقف اعتبار پایینتری برایتان تعیین کند.

فرق کردیت ریپورت و کردیت اسکور چیست؟

گزارش اعتباری یا کردیت ریپورت، بیانیهای شامل اطلاعاتی در مورد فعالیتهای اعتباری و وضعیت اعتباری فعلی شما مانند سابقه پرداخت وام و وضعیت حسابهای اعتباری شما است. امتیازهای اعتباری شما بر اساس اطلاعات موجود در گزارش اعتباری شما محاسبه میشود.

آیا پایین بودن امتیاز اعتباری همسرم روی کردیت اسکور من اثر دارد؟

آیا پایین بودن امتیاز اعتباری همسرم روی کردیت اسکور من اثر دارد؟

ازدواج با فردی با کردیت اسکور پایین، اثری بر امتیاز اعتباری شما ندارد. شما و همسرتان پس از ازدواج همچنان گزارشهای اعتباری جداگانهای خواهید داشت. البته هر بدهی که بهصورت مشترک داشته باشید گزارش اعتباری هر دو نفر شما (گزارش اعتباری شما و همسرتان) اعلام خواهد شد.

اگر حساب مشترک باز کنید، اطلاعات آن در گزارش اعتباری هر دو نفر شما نمایش داده میشود.

اگر برای خریدی بهصورت مشترک اقدام کنید (مثلاً خرید خانه یا خرید خودرو در کانادا) وامدهنده و اعتباردهنده اطلاعات اعتباری هر دو نفر شما را بررسی میکنند.

این مقاله را با دوستان خود به اشتراک بگذارید!

در رابطه با زندگی در کانادا بیشتر بخوانید